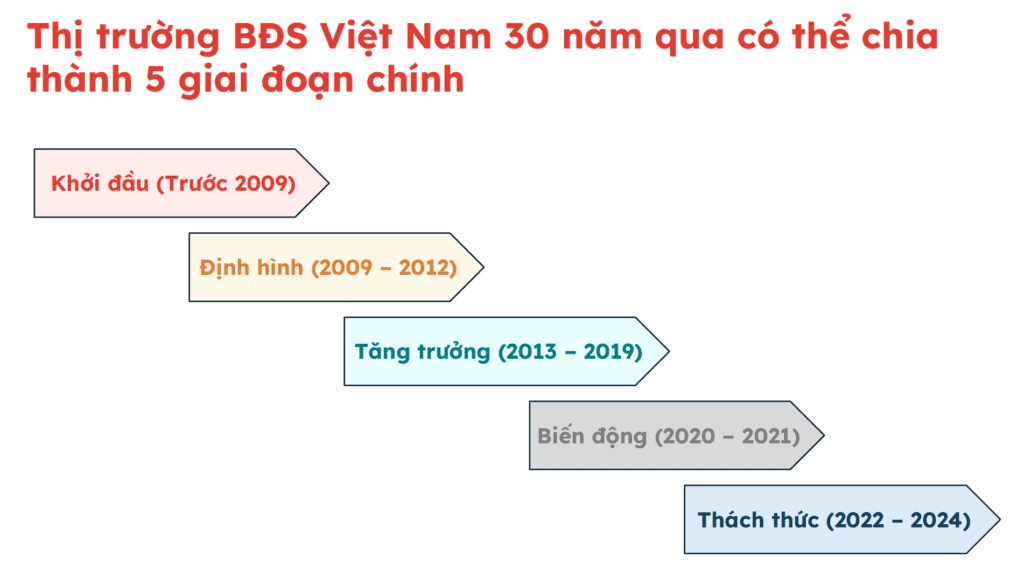

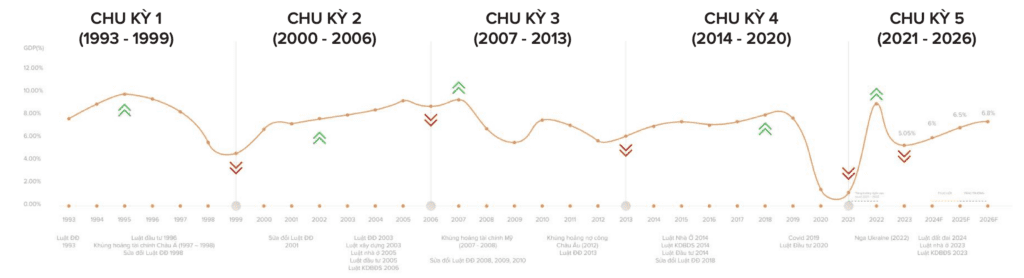

Sau mỗi đợt trầm lắng, bất động sản Việt Nam lại đón chu kỳ tăng giá và thiết lập mặt bằng giá mới. Đây là kịch bản đã được minh chứng trong suốt 3 thập kỷ qua… Theo tổng hợp, 05 chu kỳ phát triển của thị trường bất động sản Việt Nam thời gian qua (1993 – 2026) cùng những phân tích, đánh giá của chuyên gia như sau:

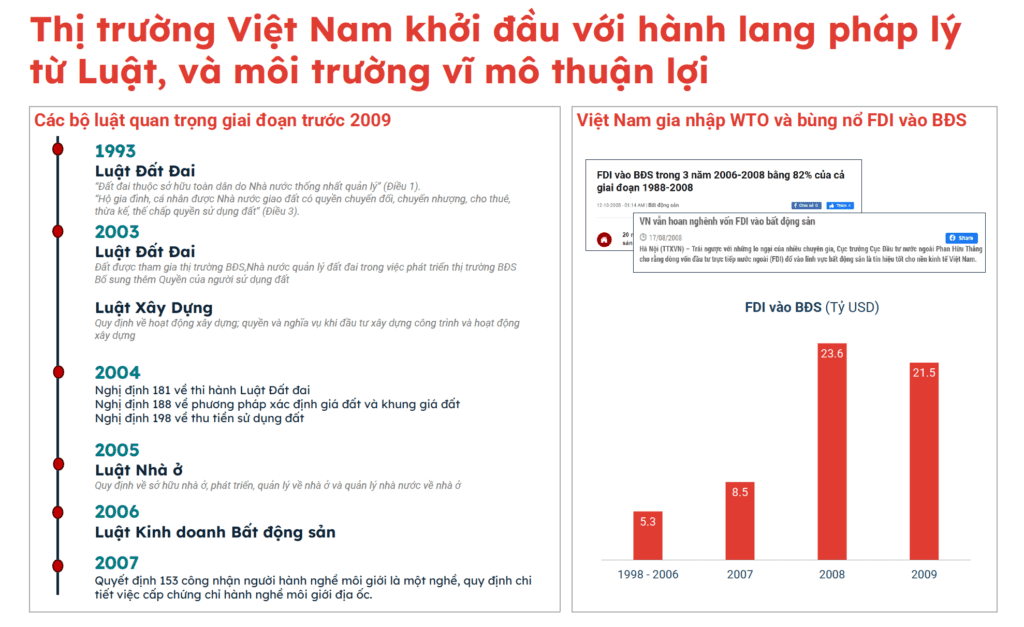

Trước 2009: Khởi đầu

Giai đoạn 1993 – 1999

- Năm 1993 – 1994 là giai đoạn sốt đất lần 1, thời điểm Mỹ dỡ bỏ cấm vận, Việt Nam gia nhập ASEAN. Quốc hội thông qua Luật Đất đai đầu tiên và Pháp lệnh Nhà ở, cho phép việc chuyển nhượng quyền sử dụng đất.

- Giai đoạn 1995 – 1999, lúc này thị trường còn non trẻ, độ mở cửa nền kinh tế chưa cao. Nhà nước ban hành 2 nghị định là Nghị định số 18 và 87 về thuê đất, nhằm ngăn chặn hiện tượng đầu cơ, điều tiết thị trường. Làn sóng xả hàng ồ ạt diễn ra làm thị trường bất động sản ở trạng thái cung vượt cầu, quay đầu lao dốc.

Giai đoạn 2000 – 2006

- Giai đoạn 2000 – 2002, chủ trương cho Việt kiều mua nhà và ban hành giá đất mới nên giá nhà đất tăng mạnh, đạt đỉnh vào quý 2/2001. Đây cũng chính là thời điểm, Luật Doanh nghiệp năm 2000, Luật Đầu tư nước ngoài năm 2001 ra đời.

- Giai đoạn 2003 – 2006, “Luật Đất đai 2003” và “Nghị định 181” với quy định “dự án phải xây dựng nhà xong mới được bán” đã chấm dứt tình trạng “phân lô bán nền”. Từ cuối năm 2003, thị trường bất động sản trầm lắng, nhưng giá không giảm mạnh, do vốn đầu tư chủ yếu là tiền nhàn rỗi của tư nhân. Lợi nhuận thu từ kinh doanh bất động sản giảm mạnh khiến dòng vốn chuyển sang thị trường chứng khoán.

Giai đoạn 2007 – 2008

- Giai đoạn 2007 – 2008, Việt Nam chính thức gia nhập WTO, đón nhận làn sóng đầu tư lớn sau hội nhập. Nguồn vốn thặng dư lớn chuyển dịch từ thị trường chứng khoán sang thị trường bất động sản. Thời điểm này, giá nhà đất tăng cao từ 50-70%, thậm chí lên tới 100%, đồng thời có sự chuyển hướng đầu tư nhà riêng lẻ sang dự án bất động sản.

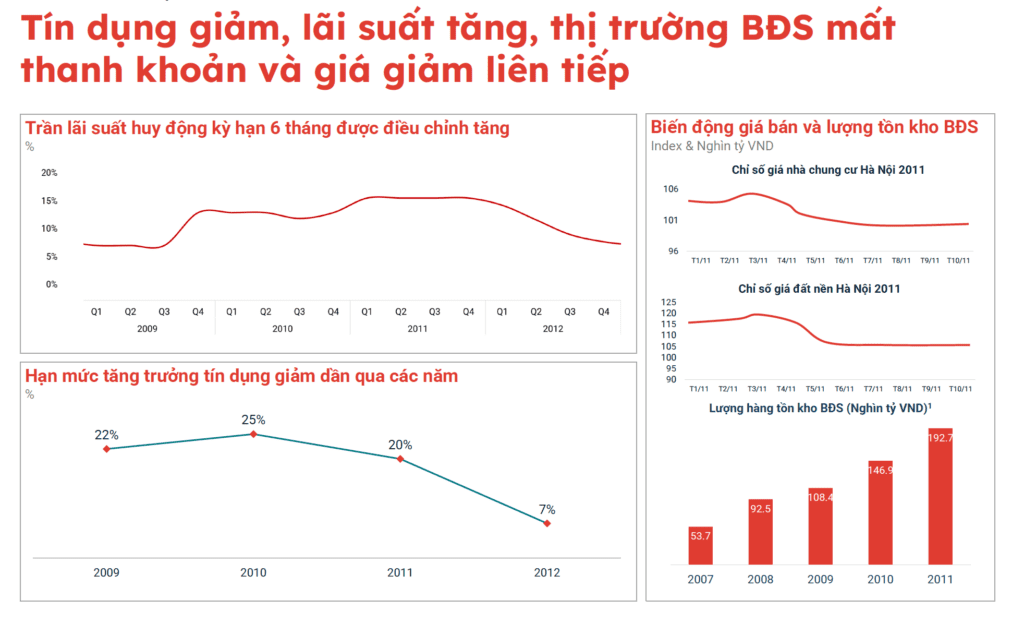

2009 – 2012: Định hình

Giai đoạn 2009 – 2012

- Giai đoạn 2009 – 2012, chính sách thắt chặt tín dụng của Chính phủ nhằm kiểm soát bong bóng bất động sản và kiềm chế lạm phát khiến thị trường BĐS lập tức bị ảnh hưởng nặng nề. Giá bất động sản giảm mạnh trung bình 30-40%. Nhà đầu tư giai đoạn này sử dụng đòn bẩy tài chính cao.

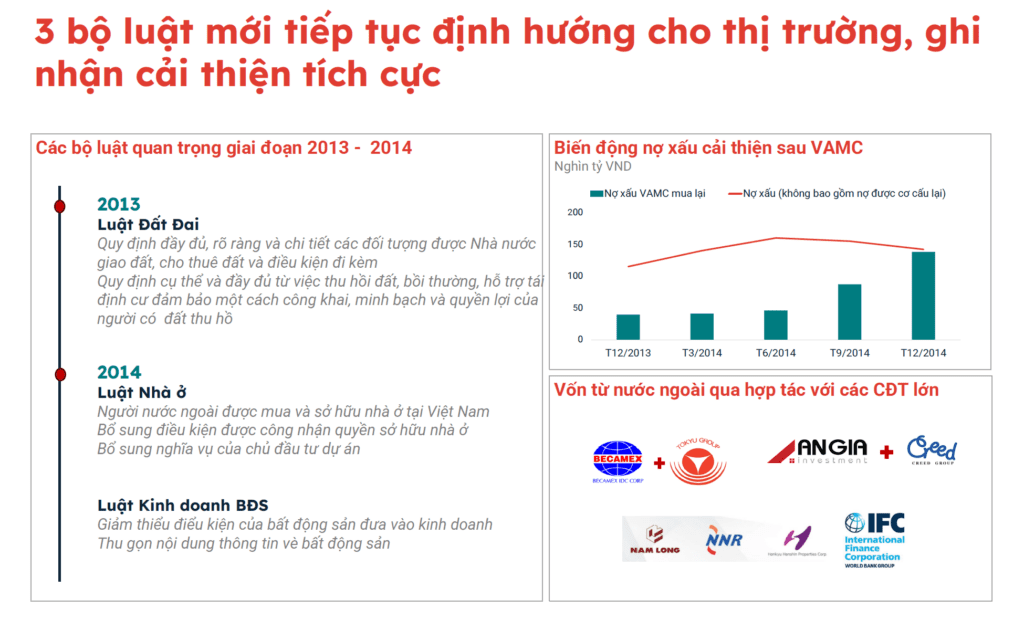

2013 – 2019: Tăng trưởng

Giai đoạn 2013 – 2019

- Giai đoạn 2013 – 2018, thị trường bất động sản có dấu hiệu hồi phục từ cuối năm 2013 và phát triển, quay lại xu hướng tăng mạnh từ 50 – 300%. Giai đoạn này thị trường xuất hiện nhiều loại hình bất động sản mới gia nhập như: officetel, condotel, shophouse… Trong năm 2018, thị trường xảy ra các đợt sốt đất lan rộng tại nhiều khu vực trên cả nước.

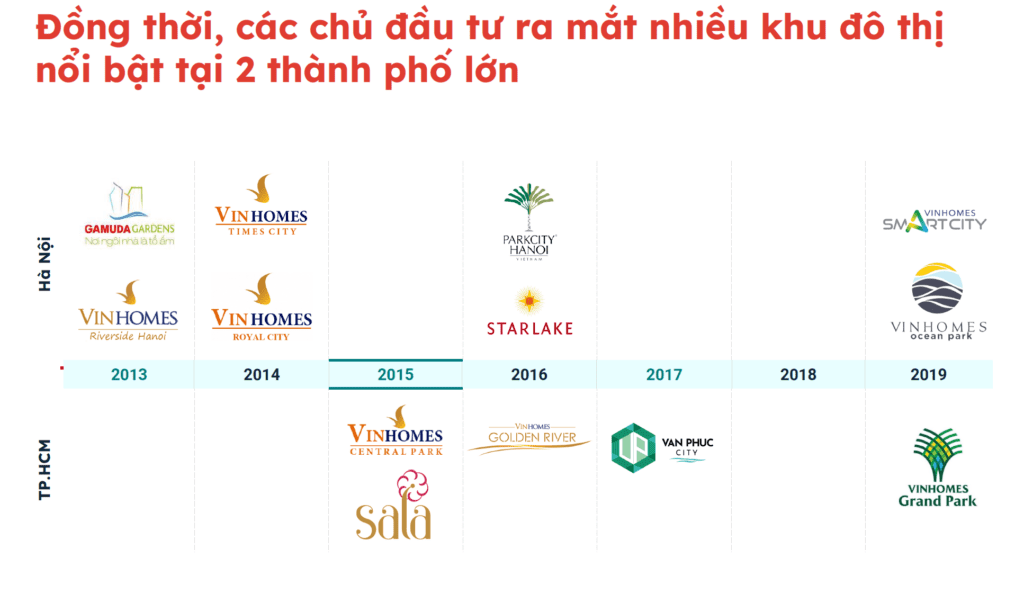

Trong giai đoạn này, các CĐT lớn liên tục ra mắt các sản phẩm BĐS mới, nhiều khu đô thị/ Đại đô thị nổi bật tại 2 thành phố lớn là Hà Nội và TP. HCM như: Vinhomes Royal City, Starlake, Vinhomes Ocean Park, Vinhomes Grand Park…

2020 – 2024: Biến động & Thách thức

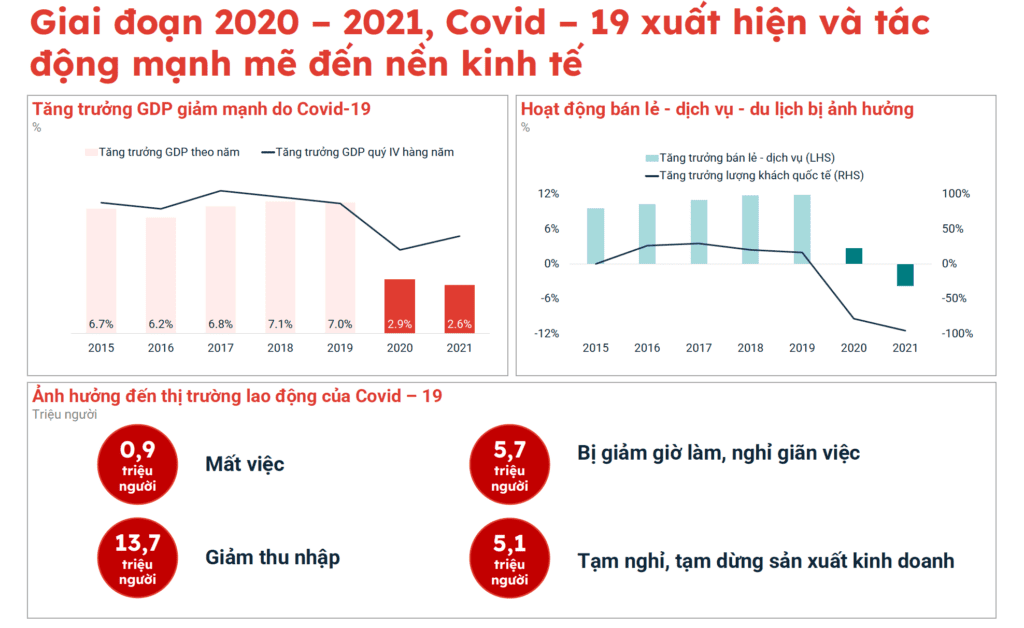

Giai đoạn 2020 – 2021: Biến động

- Giai đoạn 2020 – 2021, bất ổn địa – chính trị và kinh tế toàn cầu. Sốt đất tiếp tục bùng phát ở nhiều địa phương khiến giá bất động sản ở những nơi này tăng cao.

“Tính đến năm 2020, giá nhà đất ở nơi tăng thấp nhất trung bình cũng gấp 3 lần so với năm 2011. Trước đó, một nghiên cứu đã chỉ ra, giá nhà tại trung tâm Tp.HCM tăng 21 lần chỉ sau 16 năm”.

Năm 2020 – 2021 tại thời điểm dịch bệnh, đỉnh điểm từ tháng 5 – tháng 9/2021, thị trường bất động sản gần như “đóng băng” do dịch và giãn cách xã hội.

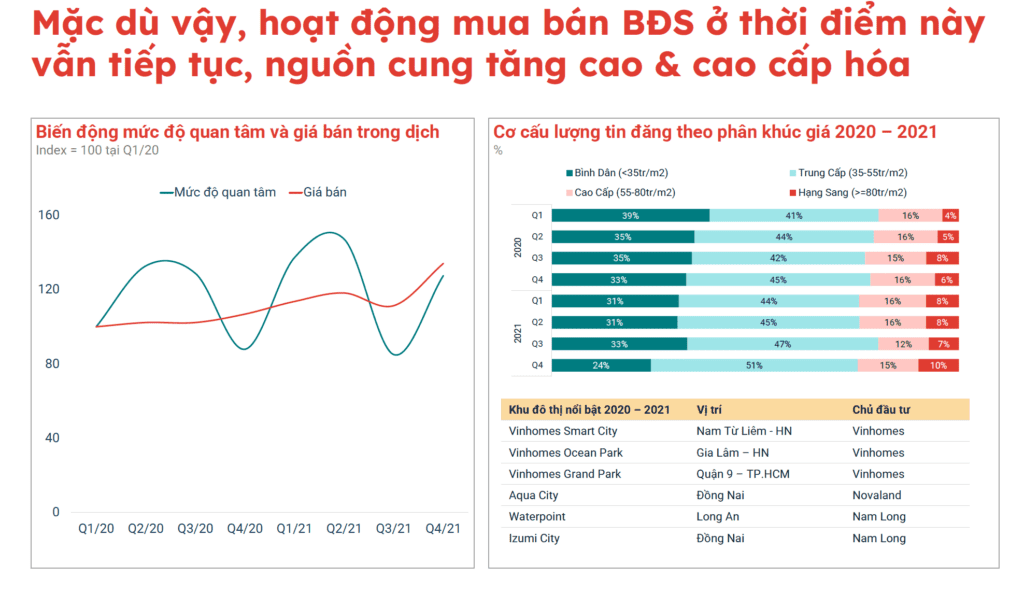

Tuy nhiên, theo ghi nhận từ batdongsan.com.vn, trong tháng 10/2021, ngay khi trở lại bình thường mới, 2 thị trường bất động sản lớn là Hà Nội và Tp.HCM, với mức độ phục hồi lần lượt 100% và 90% so với tháng 5/2021.

Nghiên cứu từ Savills Việt Nam, quý 3/2021, giá bán bất động sản trung bình trên thị trường sơ cấp tăng 17% so với cùng kỳ 2020, giá căn hộ thứ cấp tăng lên đến 10% tại 11 quận huyện.

Giai đoạn 2022 – 2024: Thách thức

- Giai đoạn cuối 2021 – 2022, mặc dù bất ổn địa – chính trị và kinh tế toàn cầu, sốt đất tiếp tục bùng phát ở nhiều địa phương khiến giá bất động sản ở những nơi này tăng cao. Tuy nhiên các cơn sốt qua rất nhanh, thị trường tại khu vực đó nhanh chóng rơi vào trầm lắng. Thị trường bất động sản xuất hiện sự sụt giảm cả về nguồn cung và số lượng giao dịch.

- Giai đoạn Q4/2022 – 2023, bất ổn địa – chính trị và kinh tế toàn cầu vẫn tiếp tục. Thị trường tài chính quốc tế gặp nhiều bất lợi khi Fed tiếp tục tăng lãi suất, nhiều ngân hàng lớn tại Mỹ và Châu Âu phá sản. Thị trường bất động sản xuất hiện sự sụt giảm về số lượng giao dịch, thị trường thứ cấp sụt giảm, thị trường sơ cấp giao dịch chậm mặc dù CĐT đã đưa ra nhiều chính sách thanh toán cực ưu đãi nhằm kích cầu như giãn tiến độ thanh toán, hỗ trợ lãi suất vay và giảm giá từ 20-30%.

Dự kiến thị trường tiếp tục gặp nhiều khó khăn hết 2023 và thậm chí sang đến Q2/2024. Tuy nhiên, dự án từ chủ đầu tư uy tín với chất lượng tốt, tiện ích đa dạng nhận được sự quan tâm của phần lớn khách hàng. Giá bán dự kiến đi ngang hoặc giảm nhẹ, cùng với việc chủ đầu tư ban hành nhiều chính sách kích cầu là điểm tích cực mà khách hàng có ý định mua bất động sản có thể cân nhắc.

Từ cuối Q3/2023, khi lãi suất tiền gửi giảm và lãi suất cho vay bắt đầu giảm mạnh thì các đợt mở bán sơ cấp của các CĐT uy tín đã thu hút số lượng lớn khách hàng quan tâm nhu cầu thực. Tuy nhiên, giao dịch thứ cấp hoặc thị trường đất nền nhà phố vẫn trầm lắng và thị trường tiếp tục trạng thái “ảm đạm”.

- 2024, kinh tế thế giới tiếp tục khó khăn, kinh tế Mỹ và Trung Quốc cũng như thế giới tăng trưởng chậm nhưng chưa có dấu hiệu khủng hoảng kinh tế. Làm phát dần kiềm chế và lãi suất của NHTW Mỹ đã phát tín hiệu giảm từ Q3/2024. Có thể nói, thị trường BĐS Việt Nam đang ở một xu thế đi ngang dưới đáy dài hạn, tín hiệu đảo chiều tức là thị trường thoát khỏi xu hướng đi ngang đó đã bắt đầu xuất hiện và thị trường cần khoảng thời gian nhất định để phục hồi.

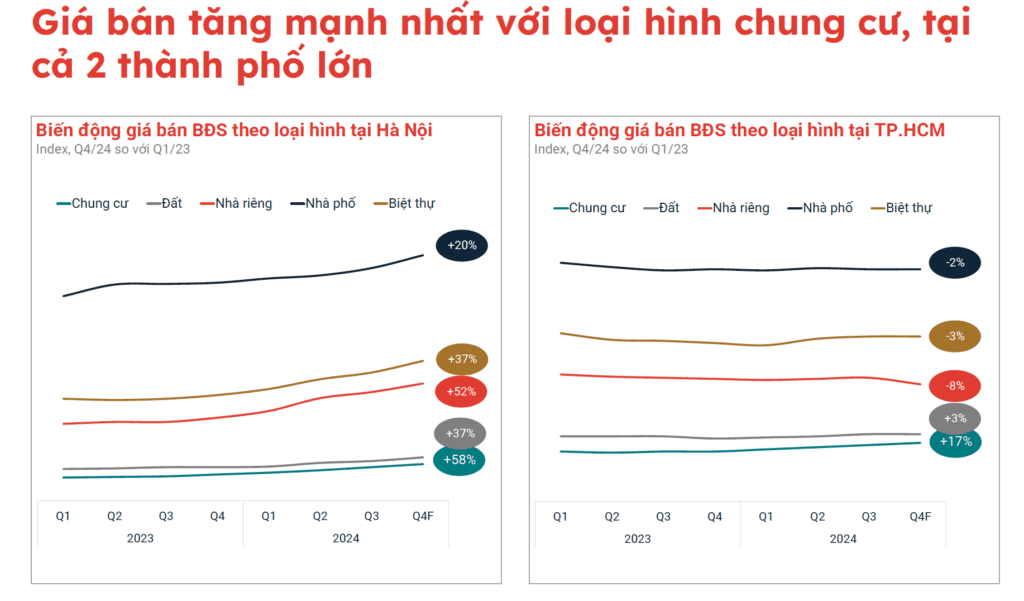

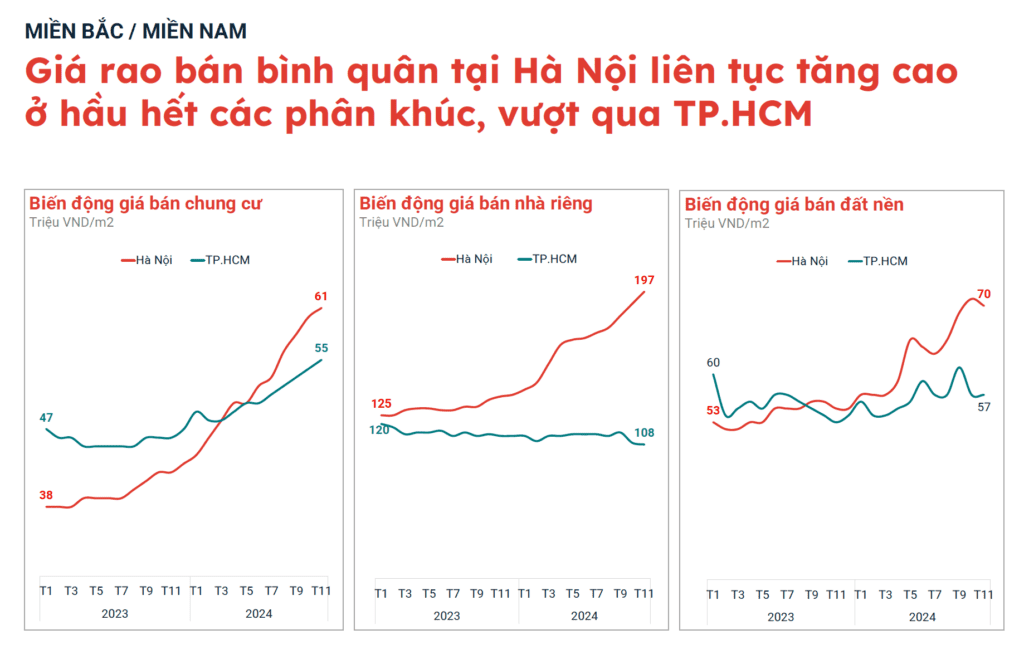

Đặc biệt sự phân hoá thị trường trong năm 2024 là cực rõ nét giữa thị trường chung cư và nhà phố, giữa Hà Nội và TP. HCM cũng như các tỉnh thành khác.

2025 – 2026: dự báo còn nhiều khó khăn nhưng tín hiệu tích cực đã rõ ràng hơn

Về chu kỳ, nền kinh tế Việt nam đã tạo vùng đáy và đang dần hồi phục từ tháng 6/2023. Từ Q2/2024 sẽ bắt đầu hội phục và tăng trưởng trong giai đoạn 2025-2026.

Bài viết nổi bật